表明保証とは?表明保証条項の概念から表明保証違反の裁判例・損害賠償まで解説

M&Aの取引が完了した後で、「表明保証違反かもしれない」と感じる場面があります。買収後に想定外の債務や未開示のリスクが見つかることは、決して珍しいことではありません。

表明保証違反とは、M&A契約書の「表明保証条項(Representations and Warranties clause)」において、売主または買主が一定の時点で真実かつ正確であると表明し、保証した事項が、実際には事実と異なっていた場合に問題となる契約上の責任です。基準時は契約書の定めによって異なり、最終契約締結時、クロージング時、またはその両方とされることがあります。表明保証条項は、契約当事者が取引の前提となる事実関係を確認し、未開示リスクや情報の偏りを契約上どのように分担するかを定める重要な条項です。

「虚偽の説明をするつもりはなかった」「相手方も知っていたはずだ」といった主張があっても、契約上は違反と評価されるケースがあります。とりわけ中小企業M&Aでは、情報開示の精度が十分でないまま契約が締結されることもあり、表明保証条項の理解不足がトラブルの要因となることがあります。

このページでは、M&A契約における表明保証の基本から、表明保証違反となる場面、違反が疑われたときに確認すべき契約条項(通知期限、責任期間、上限額・免責、開示例外など)、対応の手順、代表的な裁判例、表明保証保険の活用、応諾後に検討すべき対応まで、M&Aトラブルに対応する弁護士の視点で解説します。

表明保証違反が見つかったとしても、直ちに損害賠償や解除ができるとは限りません。結論は契約書の文言によって変わるため、まずは次のポイントを押さえてください。

- 表明保証は「最終契約締結時、クロージング時、または契約書で定めた基準時点の事実が真実かつ正確である」という契約上の約束です。

- 違反があっても、請求できる期限や金額の上限は、契約条項で制限されていることが多くあります。

- 疑いがあるときは、契約書と開示資料を照合し、通知条項に従って相手方へ通知します。

\表明保証違反でお困りの方へ/

表明保証違反が疑われる場合は、早い段階で契約書と開示資料を確認することが重要です。弁護士法人M&A総合法律事務所では、表明保証違反を含むM&A関連トラブルについてご相談を受け付けています。

- 電話相談:03-6435-8418(8:00〜24:00/土日祝も受付)

- オンラインフォーム:24時間受付 → ご相談・お問い合わせはこちら

状況に応じた対応方針をご提案します。

表明保証とは?

M&A契約において「表明保証」は、重要な条項の一つです。

この条項は、契約当事者が取引の前提としている事実関係を明確にし、その正確性を保証する仕組みを定めるものです。具体的には、売主または買主が「一定の基準時点において、特定の事実が真実かつ正確である」と表明し、それが事実と異なる場合に契約上の責任が問題となる性質を持ちます。

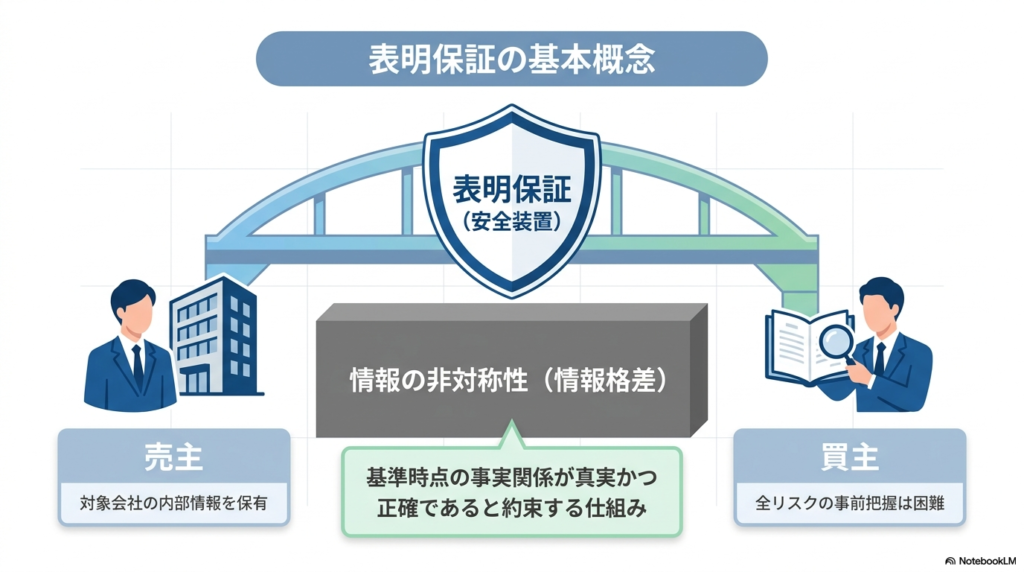

M&Aは企業全体や事業の譲渡を伴う大規模な取引であり、買主がすべての情報を完全に把握することは現実的に困難です。

財務諸表、税務申告、取引契約、知的財産、労務管理など、企業活動のあらゆる側面を短期間で精査するには限界があります。そのため、契約上の安全装置として「表明保証条項」が設けられ、買主が把握しきれなかった情報リスクを一定の範囲で契約によりコントロールする仕組みが構築されています。

表明保証条項の意味と目的

表明保証条項の基本的な目的は、①情報の非対称性を補うこと、②リスク分担を明確にすることの二点にあります。

まず、情報の非対称性の是正です。

M&Aでは、売主が対象会社の内部情報を多く保有しています。買主はデューデリジェンスを実施しても、すべてのリスクを把握できるわけではありません。そこで、売主が「特定の事実が真実である」と表明し、それが事実と異なる場合の責任を契約上で明記することで、情報格差を補い、買主が取引の可否や条件を判断しやすくします。

次に、リスク分担の明確化という側面があります。

表明保証条項は、契約締結時に十分に把握できなかった潜在的リスクについて、当事者間でどのように責任を分担するかを定めるものです。違反が発覚した場合には、契約書に定められた補償条項、損害賠償条項、解除条項などに基づき、補償請求、損害賠償請求、解除の可否を検討することになります。これにより、契約当事者間の責任関係をあらかじめ明確にする役割を果たします。

このように、表明保証は単なる契約上の「お約束事」ではなく、M&A取引全体の信頼性を支える法的な仕組みといえます。

表明保証条項の条文例と読み方

表明保証条項は契約書によって書き方が異なりますが、見るべき点は共通しています。ポイントは「何を真実とするのか」「例外は何か」「違反時に何ができるのか」「いつまでに請求するのか」「金額の上限や免責があるのか」です。例えば、次のような文言が置かれます。

表明保証(本文)の例

「売主は、本契約締結日(またはクロージング日)現在、次の各号につき真実かつ正確であることを表明し、保証する。」

例外(開示資料)の例

「ただし、別紙開示資料(Disclosure Schedule)に記載した事項を除く。」

救済の例

「表明保証に違反があった場合、買主は売主に対し、補償(Indemnification)または損害賠償を請求できる。」

期限の例

「買主は、違反を知った日から〇日以内に書面で通知し、クロージング後〇年以内に請求しなければならない。」

上限・免責の例

「売主の責任総額は売買代金の〇%を上限とし、〇円未満の損害は請求しない。」

条文を読むときは、①基準日(締結日かクロージング日か)②「開示資料に記載した事項を除く」の範囲③通知と請求の期限④上限・免責⑤損害の範囲(間接損害の除外など)の順に確認すると、見落としを減らしやすくなります。

表明保証の対象となる事項

表明保証の対象は契約内容によって異なりますが、売主(株主等)、対象会社、買主のどこに関する表明なのかで中身が変わります。代表的な対象は次のとおりです。

売主(株主等)に関する表明保証の例

- 売主が株式(または事業)を適法に処分できる権限を有すること

- 譲渡対象の株式に質権等の担保や第三者の権利が付いていないこと

- 必要な社内承認(取締役会・株主総会等)が完了していること

- 反社会的勢力との関係がないこと

対象会社に関する表明保証の例

- 財務諸表が真実かつ正確であること(簿外債務=帳簿に計上されていない債務を含む)

- 税務申告が適法で、未払税金や追徴課税の原因となる事項が把握できる範囲で存在しないこと

- 主要契約に違反がなく、解除事由が発生していないこと

- 許認可が有効に存続し、重大な法令違反や行政処分がないこと

- 労務(未払残業代、社会保険、労使紛争等)に重大な問題がないこと

- 知的財産(商標・著作権等)を適法に使用でき、侵害の主張を受けていないこと

買主に関する表明保証の例

- 買主が代金を支払う資金を有し、必要な承認が完了していること

- 本件取引を妨げる法令上の制限や訴訟等がないこと

- 反社会的勢力との関係がないこと

中小企業のM&Aでは、簿外債務、未払残業代、許認可、主要取引先との契約、知的財産の帰属が、後から争点になりやすい項目です。

表明保証条項の法的性質

法的観点から見ると、表明保証条項は、契約当事者が一定の基準時点における事実関係を表明し、その正確性について契約上の責任を負うことを定める条項です。民法上の一般的な債務不履行や契約不適合責任と重なる場面もありますが、M&A契約では、補償条項、損害賠償条項、解除条項、通知条項などと組み合わせて、独自の責任追及の仕組みとして設計されることが多くあります。

表明内容と実際の事実が客観的に異なる場合には、表明保証違反が問題となります。ただし、売主または買主の責任がどの範囲で認められるかは、契約書の文言によって変わります。例えば、「売主の知る限り」という知識限定(knowledge qualifier)、重大性による限定、開示資料(Disclosure Schedule)による例外、補償責任の上限額や免責額などが定められている場合には、その内容を踏まえて判断する必要があります。

あわせて、将来の行為・状態の約束は原則としてコベナンツ(誓約)の領域で取り扱う点も区別しておく必要があります。コベナンツについては、別記事「M&A契約におけるコベナンツとは?誓約条項の意味・種類・違反した場合のリスクを解説」で詳しく解説しています。

表明保証は、他の契約上の責任(債務不履行、契約不適合責任、コベナンツ)と比較すると、その性質の違いが見えやすくなります。M&A契約では、これらが組み合わさって全体のリスク分担を作っているため、違反の場面ではどの責任根拠で主張するかを切り分ける必要があります。

| 区分 | 表明保証 | 債務不履行(民法415条) | 契約不適合責任 | コベナンツ(誓約事項) |

| 対象 | 契約書で定めた基準時点の事実関係 | 契約上の義務の履行 | 引き渡された目的物が契約内容に適合しているかどうか | 契約締結後またはクロージングまでの作為・不作為 |

| 問題となる時点 | 最終契約締結時、クロージング時など、契約書で定めた時点 | 履行期または履行すべき時点 | 引渡時を中心に判断 | 誓約の対象期間中 |

| 故意・過失との関係 | 契約文言による。表明内容と事実の不一致を中心に判断されるが、知識限定、開示例外、買主の認識などが影響する | 損害賠償では、債務者の責めに帰することができない事由がある場合は免責され得る | 追完請求、代金減額請求、解除、損害賠償で要件が異なる。損害賠償については民法415条の規律が関係する | 契約文言と義務違反の内容によって判断される |

| 主な救済 | 補償請求、損害賠償請求、解除の検討など | 損害賠償請求、解除など | 追完請求、代金減額請求、損害賠償請求、解除など | 損害賠償請求、解除、一定の行為の差止めなど |

| M&A契約での例 | 簿外債務の不存在、財務諸表の正確性、許認可の有効性 | 売買代金の支払、株式の引渡し | 取引対象の性質に応じて問題となる場合がある | 競業避止義務、クロージング前の通常業務運営義務、秘密保持義務 |

このため、表明保証条項は契約交渉において慎重な検討が必要な部分の一つです。売主にとっては「知らなかった事実」でも責任を問われる可能性があるため、表明範囲を限定する「売主の知る限り(to the best of the Seller’s knowledge)」という修正が用いられることもあります。一方、買主側としては、できるだけ広い範囲の保証を確保し、将来の損害回収を見据えて交渉を行うことになります。

このように、表明保証は単なる確認文言ではなく、M&A契約におけるリスク分担を定める重要な条項です。表明の対象、基準時、知識限定、開示例外、補償責任の範囲を明確にしておくことで、契約後に紛争が生じた場合でも、当事者間で検討すべき論点を明確にしやすくなります。次章では、こうした表明保証条項がM&Aでどのように機能するのか、その具体的役割について見ていきます。

表明保証条項の役割

M&A契約書における表明保証条項は、単に法的な形式を整えるための規定ではありません。契約交渉、デューデリジェンス、リスク管理など、M&Aの全過程に関わる重要な仕組みとして機能します。

ここでは、表明保証条項が果たす主な役割を整理します。

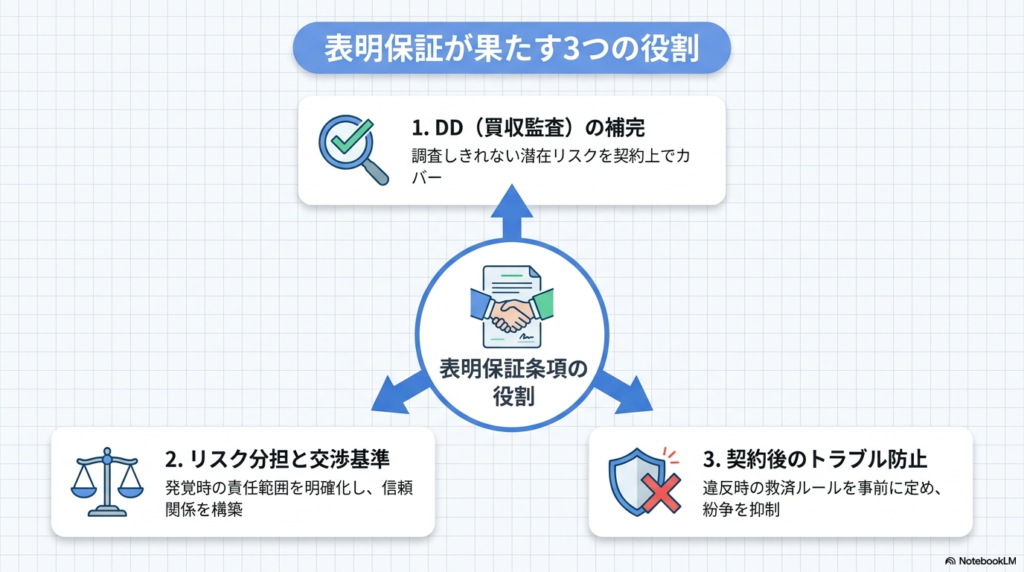

デューデリジェンスを補完する機能

M&A取引では、買主が対象会社の状況を調査する「デューデリジェンス(Due Diligence)」が行われます。しかし、どれほど綿密に調査を行っても、すべてのリスクを完全に把握することは不可能です。調査の範囲には限界があり、特に中小企業M&Aでは資料の不足や開示体制の不備が生じやすい面があります。

そのため、買主は契約上の安全装置として「表明保証条項」を設定し、売主が一定の事実を保証する形をとります。これにより、デューデリジェンスでは把握できなかったリスクが、一定の範囲で契約上カバーされることになります。

たとえば、「過去3年間、重大な訴訟や行政処分を受けていない」といった表明を受けることで、買主は開示情報に誤りがあった場合、契約に基づいて補償請求や損害賠償請求を検討できます。

このように、表明保証はデューデリジェンスを補完する機能を果たしており、契約締結後に発覚する潜在的リスクへの対応手段として重要な条項となっています。

リスク分担・交渉の基準としての役割

表明保証条項は、買主と売主の間で「どの範囲まで責任を負うか」というリスク分担の基準としても重要です。契約交渉の段階では、売主は保証範囲を限定したいと考え、買主はできるだけ広い範囲の保証を求めるという利害対立が生じることがあります。

例えば、「売主が把握していない簿外債務についても責任を負うのか」や、「誤りが軽微な場合でも違反と評価されるのか」など、文言ひとつで法的効果が大きく変わります。そのため、表明保証条項は契約交渉における重要な争点の一つであり、その文言には、両当事者のリスク許容度と交渉力のバランスが反映されます。

また、表明保証は交渉過程で契約上の信頼関係を形成する役割も果たします。誠実な情報開示を行い、合理的な範囲で保証を提供することは、取引を円滑に進めるうえでも重要です。

つまり、表明保証条項は単なる法的拘束のための文言ではなく、双方の信頼を契約上担保する仕組みでもあります。

契約後トラブル防止の効果

表明保証条項を適切に設けることで、契約後の紛争防止にも役立ちます。

取引完了後に新たなリスクが発覚した場合、買主は感情的な交渉や訴訟に踏み切る前に、まず契約条項に基づいて権利行使を検討することが可能です。

契約書上に「表明保証違反時の責任追及方法」や「損害賠償の範囲・上限」が明記されていれば、紛争の発生を抑制し、仮に発生したとしても解決までの流れを整理しやすくなります。

M&A契約では、表明保証の内容が明確であるほど、後日「どの範囲が保証対象だったのか」を検討しやすくなります。

これは、双方が契約締結時にリスクの所在を確認し、将来発覚し得る問題について一定の分担を契約に反映しているためです。逆に、曖昧な条項のまま契約を締結すると、後日「どの事実が表明保証の対象だったのか」「開示資料による例外に含まれるのか」「補償の対象となる損害なのか」が争点となり、紛争が長期化するおそれがあります。

したがって、表明保証条項の設計は、事後的なトラブル防止の重要なポイントです。適切な範囲を設定し、条項間の整合性を確認する作業は、法律専門家によるレビューが必要になりやすい部分です。

このように、表明保証条項はM&A取引における契約上の安全装置として、デューデリジェンス、リスク分担、トラブル予防のすべてに関与しています。形式的な文言にとどまらず、取引の信頼性と透明性を担保する仕組みとして位置づけられている点を理解することが重要です。

表明保証違反の成立要件とは?

M&A契約において「表明保証違反」とは、売主または買主が契約書に記載した表明内容のうち、事実と異なる事項が存在した場合を指します。

表明保証条項は、契約書で定めた基準時点における事実を基準にして真実性を保証するものであり、契約後にその内容が虚偽または不実であったと判明すれば、違反として契約上の責任が問題になります。

ただし、表明内容と事実の不一致がある場合でも、直ちに請求が認められるとは限りません。表明保証違反の有無を確認する際には、契約書上の表明内容、基準時、開示資料による例外、知識限定、重大性の限定、損害との因果関係、通知期限などを併せて検討する必要があります。

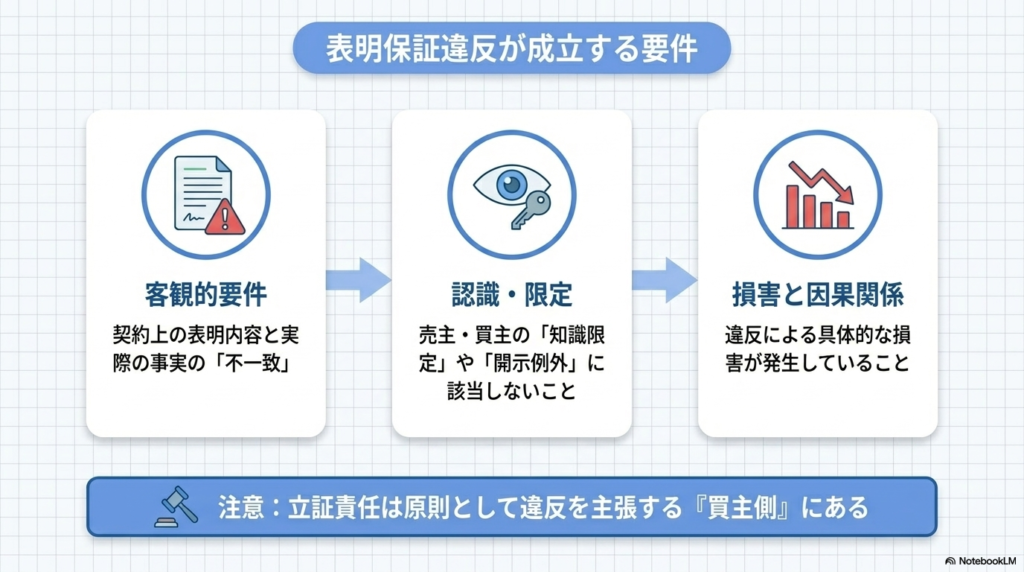

【客観的要件】表明内容と事実の不一致

まず最も基本的な要素が、契約上の表明内容が事実と異なっていることです。

例えば、契約書で「本会社には未払の税金が存在しない」と表明していたにもかかわらず、買収後に過年度の法人税の未納が判明した場合には、表明内容と実際の事実に齟齬があり、表明保証違反が問題になります。

この場合、買主が「違反」を主張する際には、対象となる事実の正確な内容、契約書上の表明の文言、それが不一致であることを明確に示す必要があります。

裁判例においても、客観的事実の相違があれば、売主の故意・過失の有無を直接の要件とせずに表明保証違反が認められる余地があります。この点で、表明保証違反は一般的な債務不履行とは異なる責任構造を持つといえます。

売主・買主の認識が責任追及に与える影響

表明保証違反の判断では、まず契約書上の表明内容と実際の事実が一致しているかどうかが問題になります。そのうえで、売主または買主が当該事実を知っていたか、知り得たか、契約書で知識限定が設けられているかなどが、責任追及の可否や範囲に影響することがあります。

例えば、表明保証条項に「売主の知る限り(to the best of the Seller’s knowledge)」という文言が入っている場合、売主が認識していなかった事実についてまで責任を負うのかが問題になります。また、買主がデューデリジェンスの段階で違反事実を認識していた場合や、重大な過失により認識していなかったと評価される場合には、買主による責任追及が制限される余地があります。

もっとも、買主が違反事実を知っていた場合でも請求できるかどうかは、サンドバッキング条項またはアンチサンドバッキング条項の有無によっても変わります。そのため、違反の成否を判断する際には、表明保証条項だけでなく、開示資料、デューデリジェンス時のQ&A、議事録、メール、補償条項、サンドバッキング条項を併せて確認する必要があります。

表明保証違反の立証責任の所在と判断基準

表明保証違反の有無を判断するうえで、立証責任の所在も重要な論点です。原則として、違反を主張する買主側に立証責任があるとされています。

買主は、①契約上の表明の存在、②事実との齟齬、③それによる損害の発生、これらを具体的に証明しなければなりません。

一方、売主側が「開示資料に記載済みである」「買主がデューデリジェンスの段階で認識していた」「知識限定により責任範囲から外れる」「通知期限や存続期間を過ぎている」などと反論する場合には、その根拠となる契約書、開示資料、交渉記録、通知書類などを具体的に示す必要があります。買主側の主張と売主側の反論を照らし合わせながら、契約上の責任が認められるかを判断することになります。

また、違反の「重大性(materiality)」が、契約解除や損害賠償の範囲を左右することがあります。たとえ軽微な誤りであっても、契約全体の判断に影響を与える場合は重大な違反と評価されることがあります。

この点については、後述の「違反が発生した場合の効果」でさらに詳しく解説します。

表明保証違反の確認項目

表明保証違反が問題となる典型的な確認項目は、以下のように整理できます。

| 確認項目 | 内容 | 補足 |

| 表明内容と事実の不一致 | 契約書で表明された事項が、基準時点の事実と異なること | 表明の対象、基準時、文言の限定を確認します |

| 開示例外・知識限定の有無 | Disclosure Schedule、別紙開示事項、知識限定、重大性限定などにより責任範囲が限定されていないか | 開示済みの事項は、表明保証違反から除外される場合があります |

| 損害・因果関係 | 不一致によって買主に損害が発生し、その損害と違反事実の間に因果関係があること | 補償請求や損害賠償請求では、損害額の根拠資料が必要です |

| 通知期限・存続期間 | 契約書で定められた通知期限や表明保証責任の存続期間内に請求できる状態であること | 期限を過ぎると請求が制限されるおそれがあります |

これらを満たす場合でも、どの救済を求められるかは契約書の定めによって変わります。補償条項、損害賠償条項、解除条項、通知条項などを確認したうえで、請求の組み立てを検討する必要があります。

表明保証条項の違反は、M&A契約全体の信頼を揺るがす事態であり、慎重かつ証拠に基づいた判断が求められます。

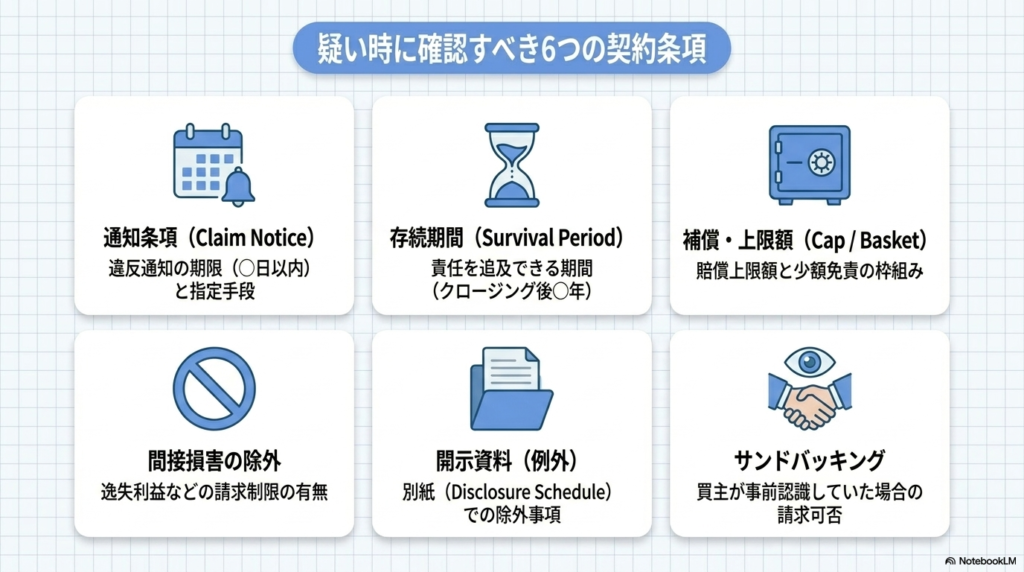

表明保証違反が疑われたときに最初に確認すべき契約条項

表明保証違反の疑いを持った段階で、まず手元の契約書を開いていくつかの条項に目を通してください。違反の主張ができるかどうか、いくらまで請求できるか、いつまでに通知すべきかといった結論は、すべて契約書の文言によって左右されます。ここでは、契約書のどこを確認すればよいかを重要な順に説明します。

通知条項(Claim Notice)

通知条項は、「違反を知ってから何日以内に、どのような方法で通知するか」を定めた条項です。多くのM&A契約書では、「違反を知った日から30日以内」「90日以内」といった期限が設けられています。期限を過ぎた場合、本来であれば請求できたはずの権利が制限されるおそれがあります。

通知方法についても、「書面による通知」「内容証明郵便」「クーリエ」「電子メール」など、契約書ごとに許容される手段が指定されています。指定された方法から外れた連絡は、正式な通知として扱われない可能性があります。

表明保証責任の存続期間(Survival Period)

存続期間は、「クロージング後どのくらいの期間、表明保証責任を追及できるか」を定めた条項です。

項目によって期間が分かれており、一般的には次のような設計が用いられることがあります。

- 一般的な表明保証事項:クロージング後1年〜2年程度とされることがあります

- 税務関連の表明保証:税務調査や更正等の期間を踏まえ、一般事項より長い期間が定められることがあります

- 基本的事項(株式の権原、組織、権限など):長期または無期限とされることがあります

- 反社会的勢力に関する表明保証:長期または無期限とされることがあります

存続期間を過ぎた違反については、原則として補償や損害賠償の請求が制限されます。

補償条項(Indemnification)と上限額(Cap)・免責額(Basket)

補償条項は、表明保証違反があった場合に売主が買主に対して支払う義務の根拠となる条項です。この補償条項とセットで、上限額(Cap)と免責額(Basket)が定められていることが多くなっています。

上限額(Cap)は、売主が負う補償の総額に天井を設ける仕組みです。M&A取引では「売買代金の◯%」「◯◯億円」といった金額が記載されており、これを超える請求は原則として認められません。

免責額(Basket)は、少額の請求を抑える仕組みです。次の二つの方式があります。

- 累積型(deductible / threshold):累積損害額が一定の閾値(例:500万円)を超えた場合に、超過部分のみを請求できる方式

- 初ドル型(first-dollar / tipping basket):閾値を超えた場合に、初めから全額を請求できる方式

Cap・Basketの数値と方式は、回収できる現実的な金額の見通しに直結します。

間接損害・特別損害の除外条項

損害の範囲を限定する条項として、「間接損害」「特別損害」「逸失利益」「将来の機会損失」を除外する旨が定められていることがあります。

例えば、「売主は、本契約に基づき買主に現実に発生した直接損害についてのみ補償義務を負い、間接損害、特別損害、逸失利益、将来の機会損失については補償義務を負わない」といった条文です。

このような除外条項が置かれている場合、簿外債務の弁済額や追徴課税のような直接的な金銭支出は請求しやすい一方、売上機会の喪失や取引先離脱による減収などは請求が難しくなります。請求を組み立てる際には、損害の項目ごとにどの分類に該当するかを契約書に照らして確認する必要があります。

Disclosure Schedule(開示資料)による例外

Disclosure Schedule(開示資料、別紙開示事項)は、「この事実は表明保証の対象外とする」と明示するための一覧です。

例えば、契約書の本文では「売主は、対象会社に簿外債務が存在しないことを表明し保証する」と書かれていても、Disclosure Scheduleに「ただし、別紙Aに記載のリース債務及び未払退職金を除く」と記載されていれば、その範囲については違反として追及できません。

違反の疑いを持ったときには、契約書本文だけでなく、別紙として綴られたDisclosure Schedule一式を必ず確認してください。買主側からすると「聞いていなかった」と感じる事実でも、Disclosure Schedule内に記載されている可能性があります。

サンドバッキング条項・アンチサンドバッキング条項の有無

サンドバッキング条項は、「買主が違反の事実を契約締結時点で知っていたとしても、補償請求を妨げない」と定める条項です。プロ・サンドバッキング条項とも呼ばれます。

逆に、アンチサンドバッキング条項は、「買主が違反の事実を契約締結時点で知っていた場合、または知り得た場合には、補償請求を制限する」と定める条項です。

中小企業のM&Aでは、これらの条項の有無が明示的に交渉されないまま契約締結に至ることもあります。買主側として違反を主張したい場合、サンドバッキング条項の有無、及び自身がデューデリジェンスの段階で当該事実を認識していたかどうかが、後の争点となります。

\契約書のどこを見ればよいかわからないとお感じの方へ/

契約条項の読み解きには専門的な判断が必要となります。弁護士法人M&A総合法律事務所では、お手元の契約書を確認しながらご相談に応じます。

- 電話相談:03-6435-8418(8:00〜24:00/土日祝も受付)

- オンラインフォーム:24時間受付 → ご相談・お問い合わせはこちら

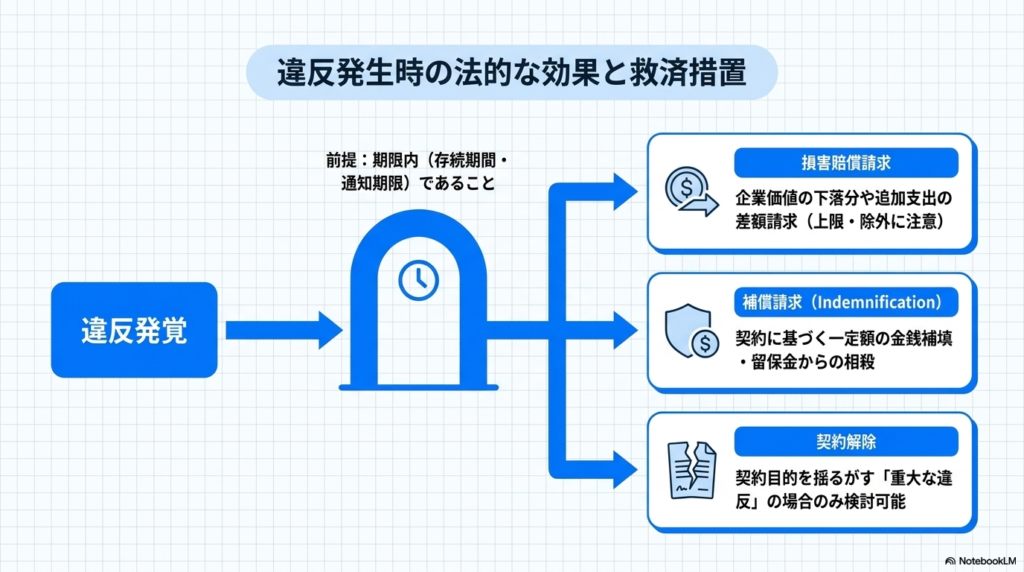

表明保証違反が発生した場合の効果

表明保証違反が問題となる場面でも、買主が直ちに損害賠償や解除を請求できるとは限りません。表明保証は契約条項であるため、どの救済が使えるか、どの手続きを踏むか、いつまで請求できるかは、契約書の定めが重要です。

例えば、契約書に補償条項(Indemnification)が置かれていれば、一定の条件で金銭補償を求められますが、補償条項や解除条項が十分でない場合は、表明保証違反だけでは請求が難しくなることもあります。契約条項が想定していない場面では、事情によって民法上の責任が問題になることもあります。

まずは、通知条項、責任期間、上限額・免責額、損害の範囲(間接損害の除外など)を確認してください。以下では、代表的な効果を説明します。

請求できる期限(通知期限・表明保証責任の存続期間・消滅時効)

表明保証違反に気づいたときは、救済手段の検討と同じくらい、請求の期限確認が重要になります。

M&A契約では、①クレーム通知の期限(例:違反を知った日から〇日以内)②表明保証責任の存続期間(例:クロージング後〇年、税務は〇年など)という二つの期限が置かれていることが多く、いずれかを過ぎると補償や損害賠償の請求が制限されるおそれがあります。

また、契約で期限の定めがない場合や、期限の解釈が争われる場合には、民法上の消滅時効(一定期間が経過すると権利行使が制限される制度)が問題となることがあります。

「通知はしたが請求として足りるのか」「どの時点で知ったと評価されるか」などが争点になりやすいため、疑い段階でも契約条項と事実経過を照合し、必要な範囲の通知を適切な方法で行うことが大切です。

損害賠償請求の範囲と上限設定

表明保証違反が生じた場合、買主は、契約書に定められた補償条項または損害賠償条項に基づき、売主に対して金銭的な請求を検討することになります。ただし、請求できる損害の範囲は、契約書の文言、表明保証違反と損害との因果関係、通知期限、責任期間、上限額、免責額、除外損害の定めによって変わります。

損害の範囲

損害の範囲は、原則として「表明された内容が真実であったなら買主が置かれていたはずの状態」と、実際に置かれた状態との差額によって評価されます。

表明保証違反で問題になりやすい損害は、企業価値(株式価値)の下落だけではありません。違反事実により追加で負担せざるを得なくなった金銭的負担が、直接損害として請求対象となることがあります。

例えば、次のような項目です。

- 簿外債務、未払残業代、偶発債務などの追加債務の弁済額

- 未払税金、追徴課税、加算税等の納付額

- 許認可の欠缺や法令違反を是正するための費用(改修費、リコール費用、行政対応費用など)

- 未開示の訴訟・紛争に関連する支払(和解金、判決に基づく支払等)や対応費用

一方、売上機会の喪失などの逸失利益は、間接損害として整理されることが多く、契約で「間接損害は除外する」「特別損害は負担しない」といった免責が置かれていると請求が認められにくい場合があります。損害の定義、除外項目、算定方法が契約書でどう定められているかを確認したうえで、請求構成を組み立てる必要があります。

上限設定

売主の責任を無制限とするとM&A自体が成立しにくくなるため、多くの契約では上限額(Cap)や免責額(Basket)を設けます。水準は取引規模、業種、リスク評価、開示状況等によって大きく異なります。

免責額(Basket)は少額請求の抑制を目的に設計され、累積型(deductible)や初ドル型(first-dollar)などの方式が用いられます。各設定は、補償条項全体(期間、手続、除外事由)との整合性を踏まえて交渉により決定します。

留意点

損害賠償請求を行う際は、単に違反を主張するだけでは足りません。

損害の発生と金額の因果関係を明確に立証する必要があります。買主側は、財務資料や専門家意見書などを基礎に、「違反がなければ支出しなかった費用」や「企業価値の減少額」を具体的に示すことが求められます。

契約解除が認められる条件

表明保証違反の内容が重大な場合、買主は契約解除を検討できることがあります。ただし、解除が認められるかどうかは、まず契約書の解除条項の文言によって判断されます。表明保証違反が解除事由として明記されているか、重大な違反に限定されているか、催告や協議などの手続が必要とされているかを確認する必要があります。

重大性(Materiality)の判断基準

重大性は、違反が契約目的に与える影響の程度によって判断されます。

例えば、対象会社の財務状態に大きな影響を及ぼす簿外債務の存在、主要な事業ライセンスの欠如、または経営継続に支障をきたすような重大な不実表示が典型です。一方、軽微な誤記や会計上の小さな誤差などは、通常、解除事由には該当しにくいと考えられます。

補償や是正措置で対応できるか

表明保証違反を理由に解除を検討する場合には、違反内容が補償や是正措置で対応できるものかどうかも問題になります。

例えば、虚偽の財務情報に基づいて契約が締結され、企業価値の前提が大きく異なっていた場合には、契約目的への影響が争点になります。一方で、金銭補償や追加開示、契約条件の修正によって対応できる問題であれば、直ちに解除ではなく、補償や協議による解決が検討されることもあります。

解除を検討する際の手続

表明保証違反を理由に契約解除を行う前には、契約書に定められた手続を確認する必要があります。

一般的には、①通知(Claim Notice)によって相手方に違反を告げる、②合理的な協議期間を設ける、③是正措置または損害補填の提案がなされない場合に解除を検討する、という段階を踏むことがあります。

このような手続を経ずに一方的に契約解除を行うと、逆に解除自体が無効と判断される可能性があるため、注意が必要です。

その他の効果(補償請求・分割払い・エスクローなど)

表明保証違反によって、損害賠償や契約解除以外にも様々な効果が発生します。

補償請求(Indemnification)

契約上、表明保証違反が発覚した場合に、売主が買主に対して一定の金銭補償を行う旨を定めるケースがあります。

補償条項が定められている場合、表明保証違反によって生じた損害について、契約書に定められた範囲、手続、上限額に従って補償請求を行うことになります。ただし、補償の対象となる損害の範囲、因果関係、通知期限、責任期間、免責額、除外損害の扱いは契約書によって異なります。補償条項そのものの設計については、別記事「M&A契約における補償条項・特別補償条項とは?表明保証違反との関係も解説」で詳しく解説しています。

分割払い・エスクロー・留保金への影響

売買代金の一部を分割払い、エスクロー、ホールドバックとして残している場合、表明保証違反が発覚すると、未払代金との相殺、エスクロー口座からの補償、留保金の支払停止などが問題になることがあります。

もっとも、これらの対応が可能かどうかは、契約書の定めによります。買主側は、相殺条項、エスクロー条項、補償条項、期限の利益喪失条項の有無を確認する必要があります。売主側は、買主による一方的な支払停止が契約違反に当たらないかを検討する必要があります。

信頼関係への影響

表明保証違反が発覚した時点で、当事者間の信頼関係は大きく損なわれます。

特にM&A後に経営統合を進めている最中であれば、その影響は経営判断や従業員関係にも及ぶことが少なくありません。

したがって、法的効果のみに注目するのではなく、企業経営上の影響を最小限に抑える観点からの対処が不可欠です。

このように、表明保証違反が確認された場合には、損害賠償、補償請求、契約解除といった法的手段が段階的に検討されることになります。いずれの場合も、契約書の文言、事実関係、交渉経緯を総合的に分析し、どの手段を選択するかを慎重に判断する必要があります。

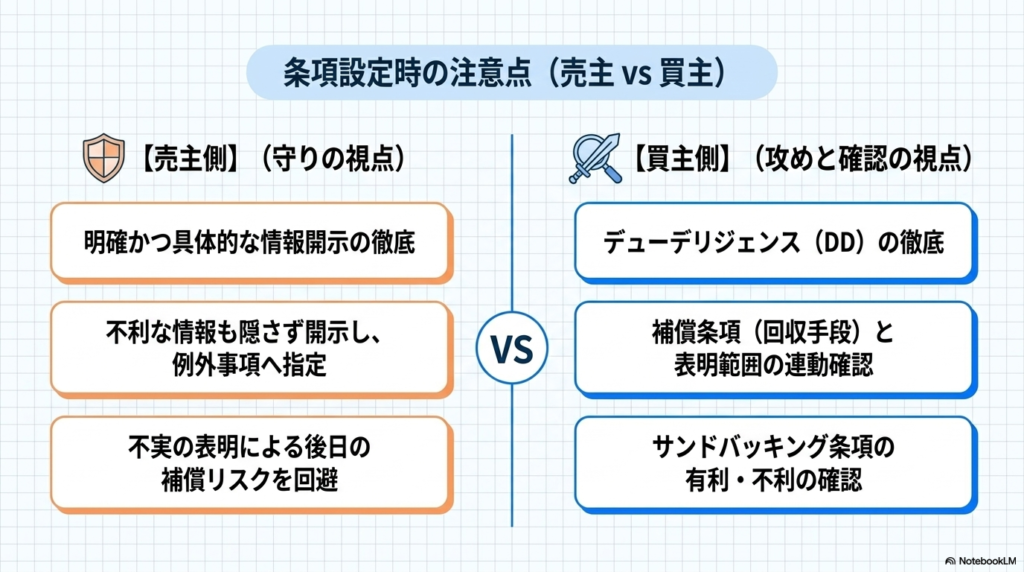

表明保証条項を設定する際の注意点(売主/買主別)

表明保証条項を設定する際に注意すべきポイントを、契約当事者それぞれの立場に分けて解説します。

売主側の注意点

売主側としては、以下の2つに注意しましょう。

明確な情報開示を行う

明確な情報開示は、表明保証違反の有無を判断するうえで重要です。表明保証条項の文言が抽象的であったり、開示資料の記載が不十分であったりすると、後日「どの事実が保証対象だったのか」「開示済みの例外に含まれるのか」が争点になることがあります。

売主側としては、対象会社に関するリスクや例外事項を、Disclosure Schedule、別紙開示事項、データルーム資料、Q&A回答などに具体的に記載しておくことが重要です。単に「説明済み」と考えるのではなく、どの資料に、どの事実を、どの範囲で開示したのかを確認できる状態にしておく必要があります。

不実の表明や不正確な開示を避ける

M&A取引では、売主側にとって不利な情報であっても、契約上の表明保証や開示資料に反映すべき事項があります。対象会社に簿外債務、未払残業代、係争、許認可上の問題、主要契約の解除リスクなどがある場合、これらを開示しないまま「問題が存在しない」と表明すると、後に表明保証違反として補償請求や損害賠償請求を受けるおそれがあります。

売主側としては、表明保証の対象から除外すべき事項を、契約書本文、別紙開示事項、Disclosure Scheduleなどに明確に記載することが重要です。判断に迷う事項については、表明保証の範囲を限定する文言や開示例外を設けることも検討すべきです。

買主側の注意点

買主側としては、以下の3つに注意しましょう。

デューデリジェンスを徹底する

表明保証条項の作成に際して、デューデリジェンスは重要な役割を担います。デューデリジェンスが不十分な場合、売主側が開示していないリスクや、対象会社の内部に存在する問題を把握できないまま契約締結に進んでしまうことがあります。

将来的なトラブルを避けるためにも、財務、税務、法務、労務、知的財産、許認可、主要契約などの観点から、対象会社の状況を丁寧に確認することが大切です。

サンドバッキング条項の有無を確認する

サンドバッキング条項とは、買主が契約締結時点で表明保証違反となる事実を知っていた場合でも、後に補償請求や損害賠償請求を行うことを妨げない旨を定める条項です。買主側としては、デューデリジェンスで一定のリスクを把握したうえで取引を進める場合、サンドバッキング条項を設けるかどうかを検討する必要があります。

一方で、契約書にアンチサンドバッキング条項が置かれている場合、買主が違反事実を知っていた、または知り得たと評価されると、後日の請求が制限される可能性があります。そのため、買主側は、把握済みのリスク、開示資料の内容、補償条項、サンドバッキング条項の整合性を確認しておくことが重要です。

表明保証の範囲と補償条項を連動させる

買主側としては、表明保証条項の項目を広く設定するだけでなく、違反があった場合にどのような補償を受けられるのかを確認する必要があります。表明保証条項が詳細に定められていても、補償条項の対象外となっていたり、通知期限や上限額によって請求が制限されたりする場合があります。

また、売主側が特定の表明保証条項に強くこだわる場合には、その背景に未開示リスクが存在しないかを確認することも大切です。必要に応じて、売主への追加質問、データルーム資料の追加提出、専門家による再確認を行い、対象会社の問題点を具体的に把握する必要があります。

表明保証違反の典型例と裁判事例

表明保証違反は、M&A後に問題となりやすいトラブルの一つです。特に中小企業M&Aやグループ内再編では、情報開示体制が十分でない場合や、売主と買主の認識にずれがある場合に、契約締結時点では十分に把握されていなかったリスクが後から判明することがあります。M&A全般のトラブル傾向と対処方法については、別記事「M&Aで起こりうるトラブルと対処方法まとめ|トラブルが増えている背景も解説」でまとめて解説しています。

以下は、よく問題となる典型例と、それに関連する裁判例の傾向を整理します。

表明保証違反の典型例

簿外債務や訴訟リスクの未開示

問題になりやすいのが、買収後に簿外債務や訴訟リスクが判明するケースです。

売主が「債務はすべて財務諸表に反映されている」と表明していたにもかかわらず、実際には未払残業代、リース債務、顧客との係争などが存在していた場合、表明保証違反が成立する可能性があります。

特に労務関連の債務は、経営者自身が「小規模だから大丈夫」と考えていることも多く、開示漏れが生じやすい領域です。こうした簿外債務は、M&A後に突然請求が届く形で顕在化し、想定外の費用負担をもたらします。契約書上で「簿外債務が存在しない」と明示的に保証していた場合、売主の認識にかかわらず責任が問題となる可能性があります。

財務情報の虚偽表示

次に問題になりやすいのが、財務情報に関する虚偽表示です。

M&A契約では、直近数期分の財務諸表や経営指標を基に企業価値を算定することが多くあります。この数値が意図的に改ざんされていた場合や、重要な会計処理に不備があった場合には、財務諸表の正確性に関する表明保証違反が問題になります。

財務情報の不実は企業価値評価に直結し、違反の成否および補償範囲の中心的争点となります。財務諸表の適正性に関する表明が置かれている場合、会計処理の不適切さや重要な虚偽表示が認められると違反評価に傾きやすい一方、契約文言(重大性、知識限定、開示例外)や因果関係の有無によって、認定範囲や損害算定が左右されます。

知的財産・IT関連の表明不備

ソフトウェア開発企業やIT関連企業のM&Aでは、知的財産やIT関連分野の表明保証も重要な確認事項になります。特に、ソースコードの権利帰属、外部委託先との契約、ライセンス管理、オープンソースソフトウェアの使用条件、個人情報やサイバーセキュリティに関する事項などが争点となることがあります。

例えば、「自社が使用しているシステムの知的財産権をすべて保有している」と表明していた場合でも、実際には一部が外部委託先や元従業員の著作物であったと判明するケースがあります。こうした状況では、契約書上の表明内容と実態が食い違うため、表明保証違反が成立しうることになります。

また、サイバーセキュリティ関連では、「過去に情報漏えい事故が発生していない」との表明に対して、後にシステムの不正アクセス履歴が確認された場合、虚偽の表明とみなされる可能性があります。このようなリスクは、業種を問わず企業価値に影響を及ぼすことがあるため、表明保証条項で確認すべき事項となります。

表明保証違反の裁判事例

東京地判 平成18年1月17日 判タ1230号206頁

まずは、「東京地判 平成18年1月17日 判タ1230号206頁」を取り上げます。

事案

原告Xは、被告YらからA社の株式全てを取得しました。その後、Yは、Aの有する和解債権について、債務者からの弁済金を元本から利息への充当に切り替えました(以下、「本件処理」といいます)。しかし、Yが同額の元本についての貸倒引当金の計上をしていなかったことが判明しました。なお、Xは、契約締結段階で、Aについてデューデリジェンスを実施していました。Xは、Yらに対し、本件処理が表明保証違反に当たると主張して損害賠償請求しました。Yらは、Xが本件処理について悪意または重過失であり、表明保証責任を負わないと反論しました。

主な論点

売主はどのような場合に表明保証違反の責任を免れることができるのか。

解説

裁判所は、Yらの表明保証違反を認定したうえで、株式譲渡契約締結時において当該違反につきXが悪意であったことを否定しました。そして、判旨は、買主が、契約締結時において、売主の表明保証違反について重過失がある場合は、悪意の場合と同視できるため、売主は表明保証違反による責任を免れると解する余地があるとしています。

東京地判 平成23年4月19日 金判1372号57頁

次に、「東京地判 平成23年4月19日 金判1372号57頁」について取り上げます。

事案

原告Xは、被告YからYの子会社Bの発行済株式のすべてを譲受しました。Yは、Xに対し、この株式譲渡に先立ち、Bの事業や経営に重大な悪影響を及ぼす可能性のある債務不履行が発生しているとの通知を受領していないこと等を「重要な点において」正確であることを表明保証しました。Xはこの株式譲渡の後、Bの製造した機械に係る売買契約について債務不履行が生じていたために、この売買契約は解除しています。Xは、この売買契約について債務不履行が生じていたことをYは告知しなかったなど、事実と異なる説明をしたことで本件表明保証に違反したことを理由に、損害賠償を求めました。

主な論点

どのような場合に、売主から開示された情報が重要な点で正確であったといえるか。

本件において、Yから開示された情報が重要な点で正確であったといえるか。

解説

論点1について、裁判所は、「買主が株式譲渡契約を実行するか否かを的確に判断するために必要となる客観的情報」が正確に提供されていたか否かという観点から判断すべきとしています。論点2については、当該機械の性能が要求に対して大幅に未達状態にあることの情報開示および、Xは現地調査を行い、当該機械の一部についてはある取引先からの解除が確実である旨の連絡を受けていたこと等により、当該売買契約に係る将来的な危険を予想できたとして、Yは表明保証の対象となる事項について重要な点で不実の情報を開示し、あるいは情報を開示しなかったという事実は認められないと結論付けています。結論として、Yは、Xに対し当該表明保証に基づく責任を負いませんでした。

東京地判 平成19年7月26日 判タ1268号192頁

東京地判 平成19年7月26日 判タ1268号192頁を取り上げます。

事案

原告Xは、被告Yから対象会社の株式を譲り受けました。Yは、開示した資料等は真実かつ正確であり、重要な事項について記載が欠けていない旨の表明保証を行っていました。譲渡後、対象会社が継続的な赤字経営に陥っていたことが判明し、Xは表明保証違反等を理由に、Yに対して損害賠償を請求しました。

主な論点

抽象的な表明保証条項を、どのような基準で解釈するか。

解説

裁判所は、「考え得るすべての事項を情報開示やその正確性保証の対象とするというのは非現実的であり、その対象は、自ら限定されて然るべきものである」とし、本契約の表明保証規定は、「企業買収に応じるかどうか、あるいはその対価の額をどのように定めるかといった事柄に関する決定に影響を及ぼすような事項について、重大な相違や誤りがないことを保証したもの」と解すべきとしました。重大性による限定が条項に明記されていない場合でも、裁判所が解釈によって重大性の限定を読み込む余地があることを示した事案です。買主側としては、後の争いを避ける観点から、表明保証条項に「重大性の限定の有無」を明示的に書き込んでおくことが望まれます。

裁判例から見る表明保証違反の判断ポイント

裁判例を見ると、表明保証違反が認められるかどうかは、契約文言、開示資料の内容、買主の認識、違反とされる事実の重要性、損害との因果関係などを踏まえて判断されています。特に、次の点は検討対象になりやすい事項です。

- 文言の明確さ:「存在しない」「完了している」といった明確な保証文言がある場合、表明内容と事実の不一致を判断しやすくなります。

- 開示の内容:売主が事前に開示資料で情報を提供していた場合、その範囲は表明保証違反から除外されることがあります。

- 重大性の判断:契約目的や取引金額に対する影響の程度によって、違反の評価が変わることがあります。

これらの要素を踏まえて条項を設計し、Disclosure Schedule(開示資料)で例外事実を特定すると、その範囲は原則として表明保証の違反から除外されます。すなわち、具体的事実の開示により、当該事項は表明の射程から外れる設計が可能です。

紛争予防の観点では、表明文言の明確化、開示の精緻化、補償条項(Cap・Basket・期間)の整合的設計が相互に機能することが重要です。

また、裁判では表明保証違反が認められても、損害額については別途慎重に検討されます。

企業価値の下落を主張する場合でも、違反事実と評価減のつながりが不明確であれば、是正費用や追加支出といった具体的金額に基づく認定にとどまることがあります。

損害算定に使う根拠資料(通知書、請求書、見積書等)は散逸しやすいため、早い段階で確保しておく必要があります。

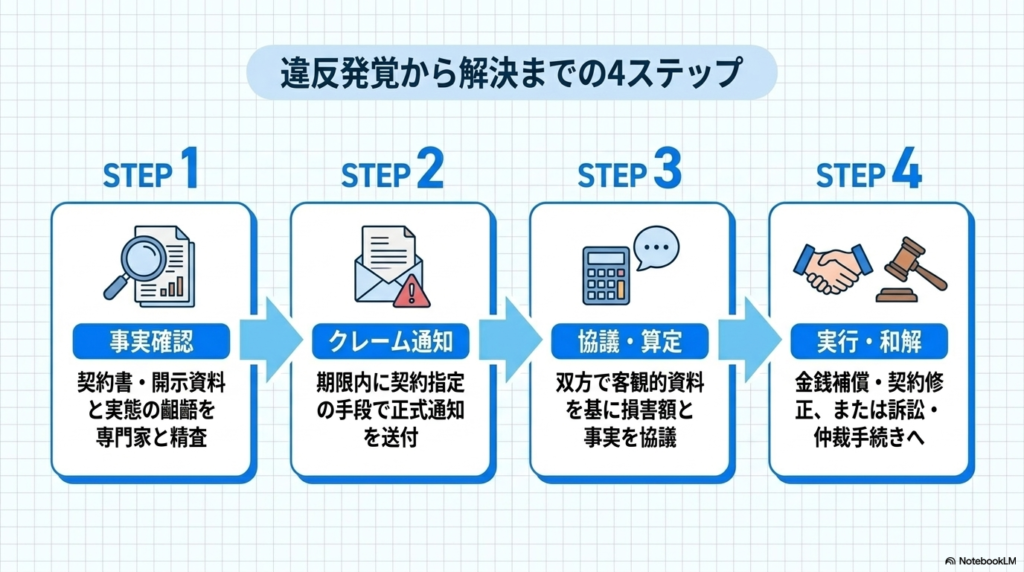

表明保証違反が発覚した際の対応ステップ

表明保証違反は、M&A契約の信頼関係を根本から揺るがす重大な事象です。

発覚した際には、感情的な反応ではなく、法的手続に則った段階的な対応を行うことが重要です。対応を誤ると、違反の追及が困難になるだけでなく、逆に契約違反を主張されるリスクも生じます。

ステップ1:違反の疑いを確認し、事実関係を整理する

まず行うべきは、「本当に表明保証違反が生じているのか」を冷静に確認することです。

違反の有無を判断するには、契約書の文言、開示資料、財務書類、やり取りの記録などを突き合わせ、表明された内容と実際の事実の間に不一致があるかを検証します。

違反の有無を判断する材料は、契約書だけではありません。

契約締結日(またはクロージング日)を基準に、いつ何が開示され、誰が何を認識していたかが分かる資料を揃えておくことで、不一致の有無と範囲を把握しやすくなります。

優先して確保したい資料は、次のとおりです。

- 最終契約書(株式譲渡契約書・事業譲渡契約書等)

- 付属書類(定義条項、表明保証条項、補償条項、通知条項、解除条項)

- Disclosure Schedule(開示資料)一式、データルームの提供資料、更新履歴

- デューデリジェンス報告書(財務・税務・法務)および質問票(Q&A)と回答

- 財務諸表、総勘定元帳、債務一覧、主要契約書、許認可関連資料

- 税務申告書、納税証明書、税務署等からの通知書(更正通知、納付書等)

- 訴訟・紛争資料(訴状、受任通知、内容証明、和解書等)

- 交渉経緯が分かる資料(メール、チャット、議事録、説明資料、提出資料一覧)

この段階で重要なのは、「事実関係の客観的整理」です。

例えば、簿外債務が見つかった場合でも、契約書上で「開示資料に記載された債務を除く」とされていれば、売主は免責される可能性があります。一方で、文言上の限定がない場合には、違反として追及できる余地があります。

弁護士、公認会計士などの専門家が資料を精査し、違反の成立可能性を一次的に評価(Legal Review)することが一般的です。この時点で曖昧なまま交渉を始めることは避けるべきです。

ステップ2:クレーム通知(Claim Notice)の送付

違反の可能性が高いと判断された場合には、速やかに「クレーム通知(Claim Notice)」を発出します。通知は契約の通知条項(Notice)に従うことが原則であり、許容される手段(郵送、クーリエ、書面交付、電子メール等)、宛先、効力発生日は契約での合意内容に依拠します。

多くの契約では期限(例:知得後◯日以内)や方式が定められており、これに反すると請求が制限されることがあるため厳守が必要です。

重要な通知については、後日の証拠化の観点から内容証明郵便等の手段を推奨しますが、最終的な許容手段は契約条項に従います。通知書には、該当条項の引用、具体的事実、発覚経緯、損害(またはそのおそれ)の概要、協議・補償の要請等を明確に記載します。

ステップ3:双方協議による調査・損害額の算定

通知後は、双方で協議の場を設け、事実確認と損害額の算定を進めます。この段階では、感情的な対立を避け、客観的な資料と専門家の意見をもとに冷静に交渉することが求められます。

損害額の算定は、違反の内容によって整理の仕方が変わります。典型的には、次の考え方で検討します。

- 価値減少型:修正後の財務数値を前提に再評価した企業価値(株式価値)との差額

- 支出型:未払税金の納付、簿外債務の弁済、リコール・改修等の是正費用など、現実に支出した金額

- 将来負担型:将来発生が見込まれる支出や負担(発生の蓋然性=起こり得る程度と金額根拠が争点になり得ます)

- 逸失利益型:売上機会の喪失等(契約で間接損害が除外されていないかの確認が必要です)

いずれの場合も、損害の「発生」「因果関係」「金額」を分けて整理し、どの資料で裏付けるかを明確にしたうえで協議に臨みます。

また、売主側にとっても、根拠なく「違反」を認めることはリスクがあります。誤認を防ぐため、専門家が中立的な立場で損害額を検討するケースもあります。協議の結果、金銭補償・契約修正・その他救済措置が合意されれば、紛争を防止しやすくなります。

ステップ4:補償・損害賠償・和解手続の実行

協議で解決に至らない場合は、契約書に基づき正式な請求手続を進めます。

多くの契約書では、「協議で解決しない場合、仲裁または管轄裁判所に申し立てる」と定められています。訴訟や仲裁に移行する前に、法的請求書(Letter of Claim)を送付し、再度の交渉を促すことも少なくありません。

なお、補償条項が設けられている場合は、契約書に従って定められた支払方法(一定金額の補填、エスクロー口座からの支払いなど)により対応します。このような措置は、長期化する訴訟を避け、早期解決を図るうえで有効です。

【売主側】違反通知(クレーム通知)を受けたら最初にすべきこと

買主側からクレーム通知を受け取った段階では、感情的に反応する前に、まず通知の中身を冷静に確認することが必要です。確認すべき事項は次のとおりです。

- 通知の対象となっている事実が、契約上のどの表明保証条項に対応するのか

- 通知が契約上の通知期限内に行われているか

- 表明保証責任の存続期間内の事象であるか

- 通知に記載された損害金額の算定根拠が示されているか

- 通知の前提となっている事実関係に誤認や誇張がないか

これらを契約書、Disclosure Schedule、デューデリジェンス時のやり取り、メールや議事録などと照らし合わせて検証してください。応諾するか否かを決める前の段階で資料を取り揃えておくことが、その後の交渉の土台となります。

【売主側】反論できる典型的なパターン

売主側で反論を組み立てる際に、よく用いられる根拠は次のとおりです。

- Disclosure Scheduleへの記載があるパターン:違反として主張されている事実が、契約締結時に提供したDisclosure Scheduleに記載されていた、あるいは関連する説明資料で開示されていた場合

- 買主の重過失または悪意があるパターン:買主がデューデリジェンスの過程で当該事実を認識していた、または容易に認識し得たにもかかわらず、契約締結に進んでいた場合。サンドバッキング条項の有無も併せて確認する論点となります。

- 因果関係が認められないパターン:違反として主張されている事実と、買主が主張する損害との間に相当因果関係が認められない場合

- 損害額が過大であるパターン:相手方の算定が、是正に必要な合理的範囲を超えている場合や、間接損害・逸失利益として除外条項に該当する場合

- 通知期限や存続期間を徒過しているパターン:契約書で定められた期限を過ぎた請求である場合

- 重大性の要件を満たさないパターン:契約条項や裁判例で求められる重大性(Materiality)の水準に達していない場合

判断に迷う段階で弁護士にご相談ください。

\クレーム通知の対応にお困りの方へ/

通知への対応は、最初の一歩で結果が変わることがあります。買主・売主のいずれの立場でも、お早めにご相談ください。

- 電話相談:03-6435-8418(8:00〜24:00/土日祝も受付)

- オンラインフォーム:24時間受付 → ご相談・お問い合わせはこちら

表明保証違反を弁護士に相談すべきタイミング

表明保証違反が疑われた段階で、早期に弁護士へ相談することが重要です。

違反の成立や損害の範囲は、契約条項の文言や証拠の収集状況によって大きく左右されます。

とりわけ、通知期限(知得後◯日以内など)に加えて、表明保証責任の存続期間(クロージング後◯年など)が定められていることが多く、いずれかを過ぎると請求が制限されるおそれがあります。

「疑いがある」と感じた時点で、条項の当てはめと通知の準備を進めることが望ましいです。

弁護士は、通知書の文面作成、証拠整理、交渉代理、訴訟・仲裁対応など、各段階において法的リスクを抑えるサポートを行います。企業法務部が存在しない中小企業の場合には、M&A法務に対応できる法律事務所への依頼が望ましいといえます。

このように、表明保証違反が発覚した際には、①事実確認 → ②通知 → ③協議 → ④補償・和解という段階的プロセスを踏むことが原則です。早期に専門家が関与することで、損害を抑え、企業の経営基盤を安定させるための選択肢を検討しやすくなります。

表明保証保険と補償金の税務処理

表明保証違反への備えとして、表明保証保険が利用されることがあります。また、表明保証違反に基づいて補償金が支払われる場合には、税務上の扱いも問題になります。

ここでは、表明保証保険の基本と、補償金を受け取る場合または支払う場合に確認すべき税務上の論点を解説します。

中小M&A向け表明保証保険の登場と拡大

表明保証保険は、表明保証条項に違反があった場合に、保険契約で定められた範囲で保険会社から保険金の支払いを受ける仕組みです。売主の信用力や補償資力に不安がある場合、売主との補償交渉を簡素化したい場合、クロージング後の紛争リスクを一定程度移転したい場合などに検討されます。

もっとも、表明保証保険に加入していても、すべての損害が保険でカバーされるわけではありません。既知のリスク、一定の税務リスク、将来の業績悪化、契約上除外された事項などは、保険の対象外となる場合があります。また、保険金を請求する際にも、表明保証違反の有無、損害額、因果関係、通知手続などを確認する必要があります。

そのため、買主としては、保険で回収できる範囲と、売主に対して直接請求すべき範囲を分けて検討する必要があります。売主としても、保険により補償責任がどこまで移転されるのか、保険でカバーされない部分について契約上どのような責任を負うのかを確認しておくことが重要です。

補償金の税務上の扱い

表明保証違反に基づいて補償金が支払われる場合、その金銭を税務上どのように扱うかが問題になります。主な考え方としては、買主が損害賠償金を受け取ったものとして扱う考え方と、譲渡代金の返還または取得価額の調整として扱う考え方があります。

(イ) 損害賠償金として扱う考え方

この考え方に立つ場合、買主が受け取った補償金は、原則として受取が確定した日の属する事業年度における益金として扱われる可能性があります。売主側では、支払った金銭が損金として認められるかどうかが問題になります。

(ロ) 譲渡代金の返還または取得価額の調整として扱う考え方

この考え方に立つ場合、補償金は株式譲渡代金の返還または取得価額の減額として処理できる可能性があります。ただし、契約書にその旨を記載していれば常に税務上もその扱いが認められるとは限りません。支払の趣旨、合意書や和解書の文言、補償の対象となる損害の内容、当事者間の関係、会計処理との整合性などを踏まえて判断されます。

そのため、最終契約書、補償合意書、和解書を作成する段階では、補償金の法的性質と税務上の処理を意識した文言にすることが重要です。特に、買主側で益金計上が必要になるか、売主側で損金算入が認められるか、株式の取得価額や譲渡対価の調整として扱えるかは、個別事情によって判断が分かれる可能性があります。

表明保証違反に基づく補償金の税務処理は、契約書の文言だけでなく、支払の実態や税務当局の判断にも影響されます。実際に補償金を支払う場合または受け取る場合には、弁護士だけでなく、税理士や公認会計士にも確認することが望まれます。

M&A後のPMI(経営統合)への影響

表明保証違反が発覚した場合、金銭的な損害だけでなく、PMI(買収後の経営統合)の進行にも大きな影響が及びます。

具体的には次のような事象が起こり得ます。

- 旧経営陣・売主との信頼関係が損なわれ、引継ぎが停滞する

- 対象会社の従業員が不安を感じ、離職が増える

- 主要取引先が変更を察知し、取引縮小に動く

- 統合後の経営計画が前提から崩れ、シナジーの実現が遠のく

このため、違反対応は金銭の回収だけを目的とするのではなく、対象会社の経営を維持しながら進める必要があります。

クレーム通知を出す前に、社内・対象会社内・関係者への情報共有の範囲をどう設計するか、誰がフロントに立つかを検討することが、被害の拡大を抑えるうえで重要となります。

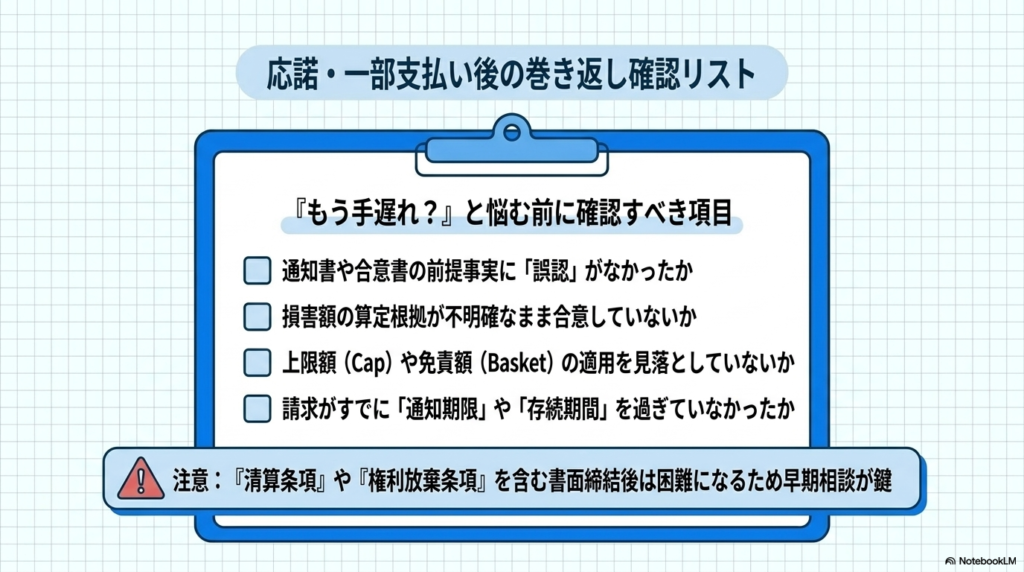

応諾・補償に応じてしまった後でも巻き返しは可能か?

当事務所にご相談をいただく方の中には、すでに表明保証違反を一度認めてしまっていたり、補償請求や損害賠償請求に対して部分的に応じてしまっている方も少なくありません。

「もう手遅れではないか」と感じている方もいらっしゃいますが、その段階からでも対応を検討できる場合があります。ただし、すでに和解書、合意書、債務承認書などを締結している場合には、清算条項、権利放棄条項、支払義務の確認条項の有無によって、その後に争える範囲が大きく変わります。

応諾や支払いの後でも争える典型的な場面

応諾や一部支払いの後でも、次のような場面では、争う余地があります。

- 通知書や合意書の前提となった事実関係に誤認があった場合

- 売主側が反論できる材料に気づかないまま応じてしまった場合

- 損害額の算定根拠が不明確なまま、相手方の言い値で同意してしまった場合

- 補償条項の上限額(Cap)や免責額(Basket)の適用関係を確認しないまま、上限を超える支払いに応じてしまった場合

- 通知期限や存続期間が過ぎた請求についても支払いに応じてしまった場合

- 強い心理的圧力のもとで、十分に検討する時間を持てないまま応諾してしまった場合

もっとも、応諾や一部支払いの後に反論できるかどうかは、すでに作成された書面の内容によって変わります。特に、和解書や合意書に「本件に関して相互に何らの債権債務がないことを確認する」といった清算条項がある場合や、「今後一切異議を述べない」といった権利放棄に近い条項がある場合には、後から争うことが難しくなる可能性があります。

一方で、応諾時に前提となっていた事実に誤りがあった場合、相手方から重要な情報が隠されていた場合、損害額の根拠が明らかでない場合、追加請求がなされている場合などには、なお検討できる余地があります。応諾後の対応では、支払済みの金額だけでなく、今後の追加請求を防ぐ観点からも、早い段階で契約書、通知書、合意書、支払記録を確認することが重要です。

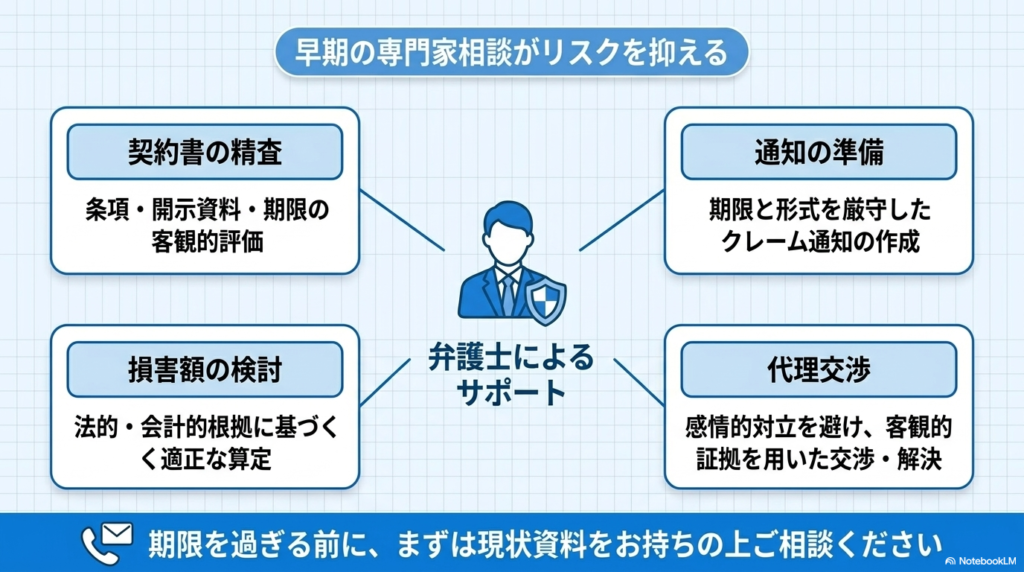

早期相談のすすめ

応諾後の対応では、時間が経つほど選択肢が狭まります。追加の請求や訴訟提起が予定されている場合、対応のタイミングが結果を大きく左右します。

「一部応じてしまったから諦めるしかない」と判断する前に、まずは現状の資料をお持ちいただいたうえでご相談ください。応諾後にどのような対応が可能か、見立てをお伝えします。

\手遅れかもと思った場合でもご相談を/

現状を踏まえて見立てをお伝えします。

- 電話相談:03-6435-8418(8:00〜24:00/土日祝も受付)

- オンラインフォーム:24時間受付 → ご相談・お問い合わせはこちら

よくある質問

Q.「情報開示の正確性」に関する表明がある場合、どの程度の説明の齟齬が問題になりますか?

A.交渉・デューデリジェンスの説明と提出資料に齟齬や省略があると、契約上の「情報開示の正確性」との関係で争いになります。どの程度が問題となるかは個別の文言・事実関係で判断されます。

Q.M&A実行後に生じた事由でも表明保証違反になりますか?

A.基準時との関係が問題になります。契約の定め方や事実経過によりますが、実行日前から存在していたか否かが、一つの検討ポイントになります。

Q.主要取引先から取引停止を受けました。表明保証違反に当たりますか?

A.売主の説明内容に起因するのか、買主の事後対応に起因するのか等、原因の切り分けが必要です。事案により評価が分かれます。

Q.クロージング後に業績が悪化したら表明保証違反となりますか?

A.直ちに違反と評価されるとは限りません。財務に関する表明との因果関係や、契約の文言等を踏まえて判断されます。

Q.表明保証違反による契約解除は認められますか?

A.軽微な誤りでは認められにくく、契約の根幹を揺るがす程度の重大な違反であることが求められる場合があります。例えば、対象会社の財務状態に大きな影響を及ぼす簿外債務の存在や、主要な事業ライセンスの欠如などが問題となります。違反の重大性と是正可能性、契約書上の解除条項の文言を併せて検討する必要があります。

Q.説明義務違反との違いは何ですか?

A.表明保証違反は、契約書上で表明し、保証した事項が事実と異なる場合に問題となる契約上の責任です。一方、説明義務違反は、契約締結前の交渉や情報提供の場面で、相手方に重要な事項を説明しなかったこと、または不正確な説明をしたことが問題となるものです。説明義務違反は、信義則、契約締結上の過失、不法行為責任などとの関係で主張されることがあります。同一の事実について、表明保証違反と説明義務違反の双方が問題となる場合もあります。

Q.表明保証違反と債務不履行・契約不適合責任の違いは何ですか?

A.債務不履行(民法415条)は、契約上の義務を履行しなかった場合に問題となる責任です。損害賠償請求では、債務者の責めに帰することができない事由がある場合、責任を負わないことがあります。契約不適合責任は、引き渡された目的物が契約内容に適合しない場合に問題となる責任で、追完請求、代金減額請求、損害賠償請求、解除などが問題になります。これに対し、表明保証違反は、契約書で表明し、保証した事実が真実または正確でなかったことを理由とする責任です。実際の責任範囲は、表明保証条項、補償条項、開示例外、知識限定などの契約文言によって判断されます。

Q.通知期限を過ぎてしまった場合、もう請求できませんか?

A.契約書で定められた通知期限を過ぎた場合、補償請求や損害賠償請求が制限される可能性があります。ただし、通知期限の起算点、通知の内容、相手方の認識、違反事実の隠匿の有無、別の請求根拠の有無によって検討の余地が残る場合もあります。期限を過ぎた可能性がある場合でも、契約書と事実経過を確認することが重要です。

Q.売主が個人オーナーの場合、個人責任は追及できますか?

A.株式譲渡契約においては、売主である個人株主が補償義務を負う立場にあるため、個人責任の追及が可能です。ただし、回収可能性は売主個人の資産状況に左右されます。譲渡代金の一部をエスクロー口座に留保しておく、補償の担保として個人保証を取る、表明保証保険を活用するといった、契約段階で回収可能性を確保しておく方法があります。

Q.表明保証保険に加入していれば、弁護士による対応は不要ですか?

A.表明保証保険でカバーされない領域(既知の論点、特別損害、保険外の事項など)については、保険会社による補償が受けられません。また、保険金請求の段階でも、違反事実の認定、損害額の算定、保険会社との折衝が必要となります。保険加入の有無にかかわらず、違反の主張、反論、交渉の場面では、弁護士による対応が必要となるケースがあります。

表明保証で不安を感じたら専門家へ早めの相談を

M&A契約における表明保証条項は、取引の信頼を支える重要な契約要素の一つです。この条項が適切に機能していれば、買主・売主の双方にとって予期せぬリスクを回避し、健全な取引関係を維持しやすくなります。しかし、表明保証違反が発覚すると、契約上の地位、責任、金銭的負担のいずれにも深刻な影響が及びます。

表明保証違反は主に、①簿外債務の存在、②財務情報の虚偽、③開示義務の不履行、④知的財産権の不備といった形で顕在化します。

発覚した場合は、冷静な事実確認と適正な手続をもって対応することが肝心です。とくに、契約書に定められた通知期限や補償手続を逸すると、本来請求できるはずの権利を失うことがあります。逆に、事実関係を慎重に整理し、契約文言と照らし合わせながら行動すれば、損害の回収や適切な和解に至る可能性もあります。

表明保証違反への対応では、法律知識だけでなく、M&A、会計、税務の知識も必要になります。そのため、表明保証違反が疑われる場合には、契約書の確認、通知文案の作成、損害額の検討、相手方との交渉方針について、早い段階で弁護士に相談することが望まれます。

M&Aは、企業の成長や事業承継にとって重要な経営判断です。契約後に表明保証違反が問題となった場合でも、契約条項と証拠に基づいて冷静に対応することで、損害の拡大を防ぎ、解決に向けた選択肢を検討しやすくなります。

表明保証違反を含むM&A関連トラブルでお困りならご相談を

弁護士法人M&A総合法律事務所では、表明保証違反を含むM&A関連紛争について、契約書の確認、通知対応、損害額の検討、相手方との交渉、訴訟・仲裁対応までサポートしています。契約後に不安を感じた場合は、早めにご相談いただくことで、契約内容と事実関係を踏まえた対応方針を検討できます。

\表明保証違反でお困りならご相談ください/

M&A関連トラブルについて、契約書と事実関係を踏まえて対応方針をご提案します。まずはお気軽にご相談ください。

- 電話相談:03-6435-8418(8:00〜24:00/土日祝も受付)

- オンラインフォーム:24時間受付 → ご相談・お問い合わせはこちら

あわせてお読みいただきたい関連コラム

表明保証違反の理解を深めるうえで、次のコラムもあわせてお読みください。